中国中免——全球免税龙头

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看中国中免,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍:从“双引擎”到全球免税霸主

中国中免的前身是两大央企:

国旅总社(1954年成立):原代行旅游管理职能,1998年成为中央直管企业;

中国免税品公司(1984年成立):1999年脱离国家旅游局独立运营。

2007年,国旅集团全资收购中免公司,开启资源整合。2020年6月,公司正式更名为“中国中免”,战略聚焦免税零售。

核心地位:

全球市占率22.6%(2020年登顶世界第一);

国内免税牌照垄断者,覆盖全国90%口岸免税店。

二、发展历程:三阶跃迁,从旅行社到免税巨头

双引擎时代(2009-2017):

2009年上市时以旅游服务为主业(占比62%),免税业务为辅。2017年零售业务贡献85%毛利润,彻底逆转格局。

免税单极扩张(2017-2024):

剥离国旅总社,聚焦免税;三亚国际免税城成业绩支柱(2020年销售214亿)。

全渠道转型(2025-):

中标深圳、广州等6家市内免税店,布局“海南+机场+市内+线上”四维网络。

三、主营业务:免税主导高毛利,海南贡献半壁江山

营收结构(2025H1):

免税商品销售(占比70%):毛利率39.5%,核心利润来源;

有税商品销售(占比30%):毛利率13.45%,补充性业务。

地域分布:

海南地区(占比50%):离岛免税为命脉,受政策与客流影响显著;

机场/口岸店(占比30%):国际航班恢复带动复苏(2024年北京机场免税收入增115%)。

四、竞争分析:牌照壁垒下的“内卷”危机

全球格局:

韩国新罗免税:市盈率35倍,依托代购分流高端客群;

Dufry(瑞士):市盈率35倍,中国中免估值仅22倍(TTM),存在折价。

国内对手:

中服免税/海控免税:加速海南布局,经营主体增至6家;

线上跨境平台:挤压有税商品空间,2025H1离岛免税购物人次骤降26.2%。

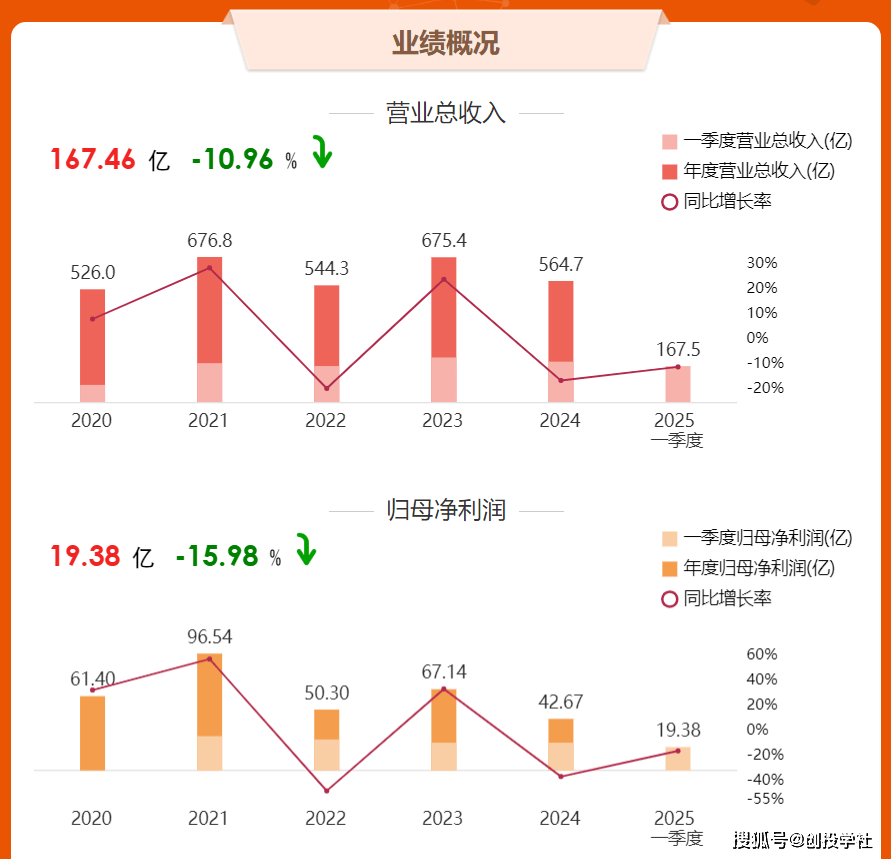

五、财务数据:业绩探底,静待拐点

2022-2024年:

2024年营收564.74亿元(同比-16.4%),净利润42.67亿元(同比-16.4%)。

2025年最新:

Q1:营收167.5亿元(-10.96%),净利19.38亿元(-15.98%);

Q2:净利骤降至6.62亿元(-32%),主因海南销售下滑及线上疲软。

六、资本市场:估值低位博弈政策红利

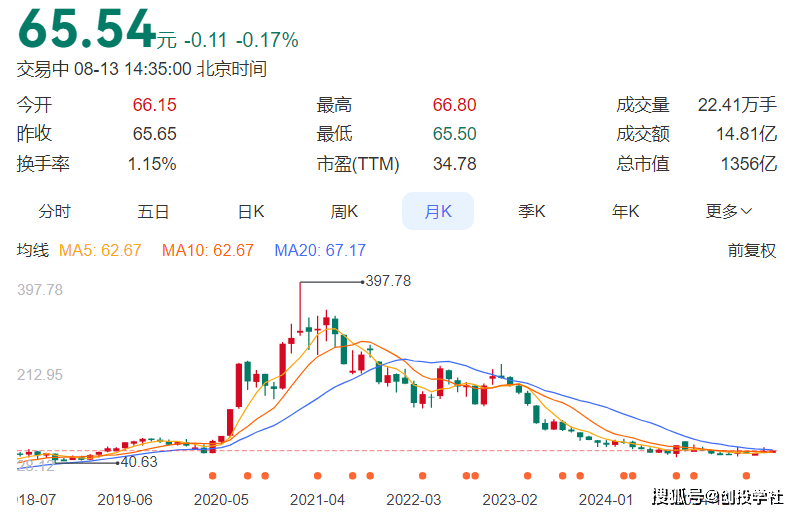

股价与估值(2025年8月):

股价区间:60-66.2元,市值1345.6亿元;

动态PE:2025年34倍→2026年29倍(高盛预测)。

展开全文

机构分歧:

高盛:维持H股“中性”,目标价51.3港元(折价20%);

申万宏源:看多至78.4元(35倍PE),逻辑押注市内免税扩容。

七、未来展望:海南封关与市内免税的双引擎

海南封关(2025年底):

全岛“零关税”政策若落地,市场规模或从944亿(2022年)向600亿(2027年目标)跃进。

市内免税扩容:

13城门店布局完成,北京同仁堂等国潮合作开启“免税+文化”新场景。

风险预警:

若消费税改革削弱价格优势,或国际客流恢复低于预期,估值恐进一步承压。

中国中免的困境是存量消费时代的缩影,但其核心壁垒未变:牌照垄断+供应链效率+全渠道卡位。当前估值处于五年低位,投资者宜在55-65元区间分批布局,静待政策东风。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!

相关文章

-

每周股票复盘:中国铁建(601186)2025年第二季度新签合同额10561.696亿元

-

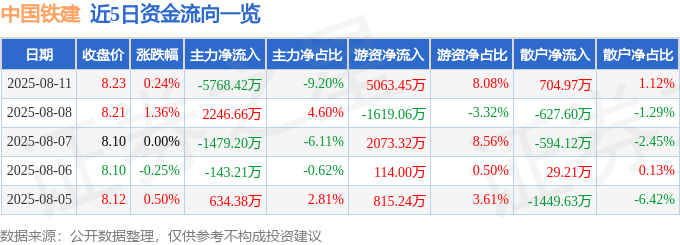

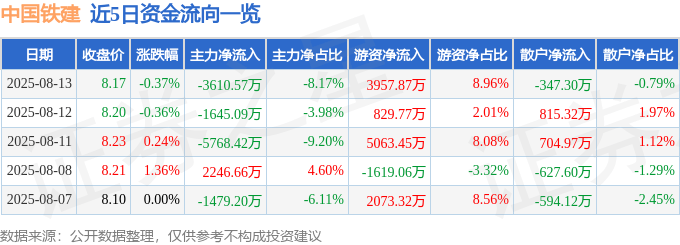

股票行情快报:中国铁建(601186)8月11日主力资金净卖出5768.42万元

-

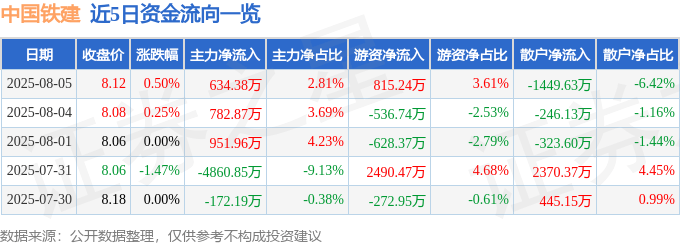

股票行情快报:中国铁建(601186)8月5日主力资金净买入634.38万元

-

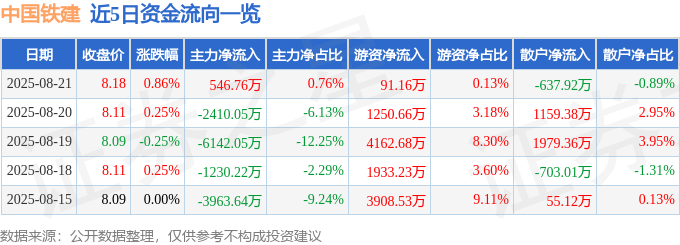

股票行情快报:中国铁建(601186)8月21日主力资金净买入546.76万元

-

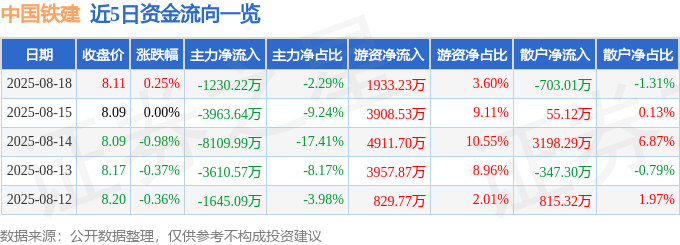

股票行情快报:中国铁建(601186)8月18日主力资金净卖出1230.22万元

-

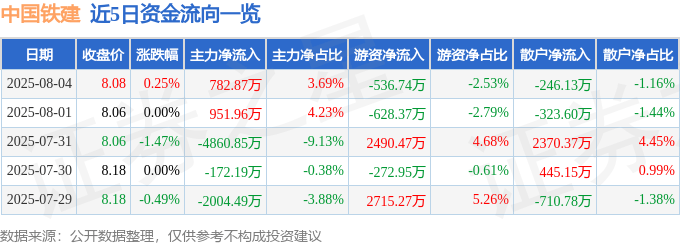

股票行情快报:中国铁建(601186)8月4日主力资金净买入782.87万元

-

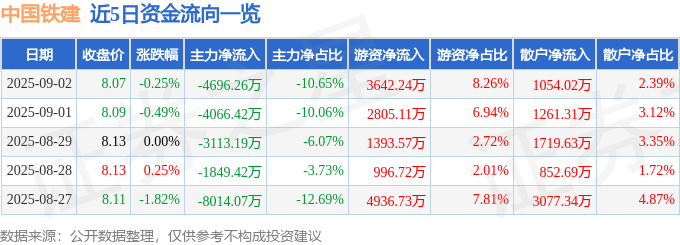

股票行情快报:中国铁建(601186)9月2日主力资金净卖出4696.26万元

-

股票行情快报:中国铁建(601186)8月13日主力资金净卖出3610.57万元

评论