良品铺子实控人杨红春可能要卖“铺子”?

图源:文轩图库

良品铺子实控人杨红春可能要将“铺子”卖了?

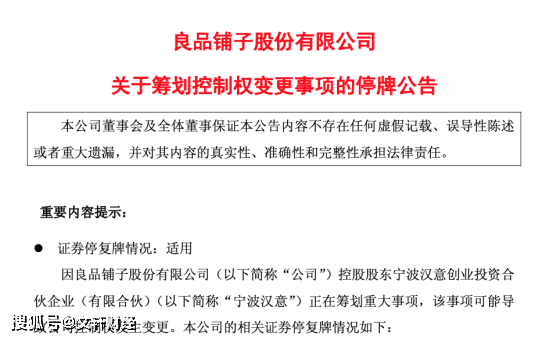

7月10日晚间,良品铺子发布公告称,公司控股股东宁波汉意创业投资合伙企业(有限合伙)(以下简称“宁波汉意”)正在筹划重大事项,该事项可能导致公司控制权变更。公司股票将自7月11日(周五)开市起停牌,预计停牌时间不超过两个交易日。

展开全文

截至7月11日,良品铺子市值只有54.98亿元,与高峰期的300多亿元相比,缩水超80%。

01

“动荡”的管理层

文轩财经了解到,良品铺子的控股股东为宁波汉意创业投资合伙企业(有限合伙),实际控制人是创始人杨红春。

根据良品铺子年报,宁波汉意成立于2017年8月,合伙人包括普通合伙人宁波汉旭艺园投资管理有限责任公司、有限合伙人杨红春、有限合伙人杨银芬、有限合伙人张国强、有限合伙人潘继红,良品铺子的最终控制方是杨红春、杨银芬、张国强、潘继红。其中潘继红为杨红春妻子的妹妹。

杨红春通过宁波汉意(持股约30%)及一致行动人维持控制权,高瓴资本曾为第二大股东(持股11.67%)。作为重要股东的高瓴资本自2023年起持续减持,让其股价一路下滑。

创始人杨红春可能也面临资金压力——其控制的宁波汉意及其一致行动人累计质押占其持股总量的54.76%,2023年7月、2024年1月的两笔质押成本价(24.22元/股、19.49元/股)较股价13.7元/股大幅缩水。若杨红春无法补充质押或保证金,可能触发强制平仓风险。

值得注意的是,公司近期管理层发生了重要变动。据公司于2025年3月发布的公告,创始人之一的杨银芬已辞去公司董事长及总经理职务。目前良品铺子董事长由程虹担任。

2006年,杨红春在武汉创立良品铺子,凭借“高端零食”定位和全渠道布局,迅速发展为全国性公司。其核心团队多来自湖北本土。

2010年后,良品铺子引入资本助力,包括今日资本、高瓴资本等投行。2020年2月,良品铺子在上交所主板上市,成为“高端零食第一股”,发行价11.9元/股,市值一度突破300亿元。

2016年,良品铺子携手代言人黄晓明共同登上了这一向全世界展示的最佳窗口;2017年,上榜《中国500最具价值品牌》;2020年以 “高端零食第一股”登陆A股。

而今,良品铺子的“光辉岁月”已经成为往事。

02

业绩“滑铁卢”

良品铺子营收承压,让人不禁发问,良品铺子到底怎么了?

在资本的助力下,良品铺子在全国的规模也得以铺开,其采取"线上+线下"双轮驱动模式。

图源:文轩图库

线下采用"直营+加盟"模式,门店数量突破3000家;线上则入驻天猫、京东等主流电商平台,2020年线上营收占比已达52%,尽管;良品铺子在渠道上并无明显短板,但是以“高端零食”自居的品牌形象还能维持多久?

从数据看,2024年公司营收71.59亿元,同比下滑11.02%,归母净利润亏损0.46亿元,同比大跌125.57%。

2025年一季度延续颓势,公司营收17.32亿元,同比下跌29.34%;归母净利润亏损0.36亿元,同比大跌157.85%。扣非后净亏损4018万元,较上年同期的盈利6248万元出现业绩“滑铁卢”。

基于营收情况,良品铺子表示,公司正处于经营策略调整阶段,降价对毛利产生了一定的影响,同时因毛利率等变动,公司部分门店资产减值及存货跌价准备增加,以上均带来了净利润的下降。

另外,受原材料成本上涨和居高不下的营销费用(占比超20%),值得一提的是,良品铺子营业总支出17.82亿元,其中销售费用4.12亿元 ,销售费用居高不下。

文轩智库专家严跃进表示:良品铺子目前面临的问题是多方面的。一方面,零食市场竞争日益激烈,新的品牌和产品不断涌现,给良品铺子带来了较大的市场压力;购物渠道多元化,对于一些门店的销售影响非常大。连锁型企业,若对零食的品质、口味、健康的更新不到位,很容易让消费者购买欲望减少。

03

“低价+快周转”模式

“其实现在我们有些小零食商品利润很薄了,用户甚至看好一款零食线上购买,价格优势明显,还有无理由退货,所以我们线下零食店优势越来越少了”一位线下零食店主告诉文轩财经。

或许这也正是规模化零食品牌的共同困境。

过去,良品铺子依靠“高端零食”打开市场,当前,在消费降级的大环境之下,传统零食企业却朝着“低价+快周转”的新模式而去。

在城市的大街小巷里,平价零食店在街头巷尾涌现,赵一鸣零食、三只松鼠、零食有鸣、零食舱等名品牌纷纷以低价策略吸引着消费者。

不论定位还是价格,目前传统零食企业依然是简单的消费买卖关系,与消费者并无太多情感与场景上的联系,“低价+快周转”的商业模式虽然能挤压良品铺子的利润,但未来的可持续性依然不容乐观。

文轩智库专家、中国食品产业分析师朱丹蓬认为:“良品铺子正遭遇行业的周期,跟现在白酒一样,这个周期中一直在卷价格,良品铺子“高端零食”定位比较超前,我认为,导致目前其发展状况外部原因占了90%,内部原因只占10%,至于后续发展要基于市场和自身情况了”。

鉴于目前的经营状况,良品铺子尝试通过孵化儿童零食、健身代餐等子品牌寻求突破,但成效甚微。

去年,良品铺子提出“减盐、减糖、减脂、减油、减食品添加剂”的“五减”新趋势,进一步强化健康零食定位,并在全年累计完成500多款健康零食产品升级。

截至2025年Q1,公司门店数精简至3000家,单店收入依然不理想,线下门店同店销售下滑,而线上渠道也面临流量成本攀升和“卷价格”的困境。

2025年,良品铺子在财报中公布三条新战略:首先,强化产品品质,优化产品结构,提升供应链管理水平;其次,围绕战略定位,传递产品品质内容,提升品牌势能及美誉度;最后,整合内外部资源、开放协同、价值共享,构建互利共赢的合作网络。

随着零食赛道竞争加剧,零食市场的结构正在发生变化,以“高端零食”为品牌基调的良品铺子正面临前所未有的挑战。

评论